{var%20f='http://v.t.sina.com.cn/share/share.php?appkey=1515056452',u=z||d.location,p=['&url=',e(u),'&title=',e(t||d.title),'&source=',e(r),'&sourceUrl=',e(l),'&content=',c||'gb2312','&pic=',e(p||'')].join('');function%20a(){if(!window.open([f,p].join(''),'mb',['toolbar=0,status=0,resizable=1,width=440,height=430,left=',(s.width-440)/2,',top=',(s.height-430)/2].join('')))u.href=[f,p].join('');};if(/Firefox/.test(navigator.userAgent))setTimeout(a,0);else%20a();})(screen,document,encodeURIComponent,'','','https://www.xiaopingtou.cn//data/attach/topic/topicKPo7gB.jpg', '推荐 qq_34243642 的文章《恩智浦+飞思卡尔后你需要知道的十件事》','https://www.xiaopingtou.cn/article-64023.html','页面编码gb2312|utf-8默认gb2312'));){kind=link}

这两年,半导体行业似乎进入了多事之秋,收购战此起彼伏。就在今年短短的3个月里,半导体行业并/收购案有:Avago

Technologies 以 6 亿美金价格收购无线网络公司 Emulex Corp ELX.O,Maxlinear以2.87亿美元收购Entropic Communications,Lattice半导体则将以6亿美元价格收购Silicon Image。3月初,恩智浦(NXP)以约118亿美元的价格并购飞思卡尔(Freescale),合并后的企业价值将超过400亿美元。

大公司的收购往往错综复杂,他们也有自己难以取舍的地方,有经济、情感、形象等多方面的考量。这次并购会对恩智浦和飞思卡尔各自的产品、目标行业、半导体产业以及竞争对手带来哪些影响呢?我们目前还不能得到准确答案,但是希望能从对两家公司的十大对比中,让你看出一些端倪。

1.优势产品

恩智浦

微控制器、射频、传感器、无线(NFC)、模拟及电源。

杀手锏:NFC、智能卡IC。

飞思卡尔

MCU&通信处理器、模拟技术与电源管理、射频、无线连接、传感器、软件和开发工具。

杀手锏:MCU&通信处理器(ARM MCU、ARM应用处理器、QorIQ多核处理器、Power处理器、DSP)。

恩智浦+飞思卡尔

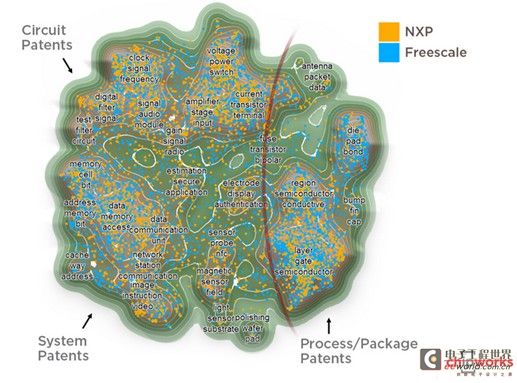

不难发现,这两家的产品互补性很强,一个擅长连接,一个擅长处理和控制连接及其带来的数据。恩智浦和飞思卡尔的专利数都约为10 000,可以从一个侧面反映他们的势均力敌。而下面的专利“地图”,会让你直接感受到他们各自的强项。

图1 恩智浦与飞思卡尔的专利“地图”

图1 恩智浦与飞思卡尔的专利“地图”

在宣布合并交易时,恩智浦表示将出售自家高性能RF产品部门以避免主管机关审查问题,其实是因为NXP将保留原属于飞思卡尔、技术实力更强的RF部门,而不是他们自己的。如果两家公司的RF业务合并,将有垄断全球高性能RF市场之虞,美国与欧洲的反垄断机构以及中国的商务部将审查这项合并交易。

重点:微控制器(MCU)

恩智浦+飞思卡尔后的新公司将在通用微控制器(MCU)市场成为紧追第一大供应商的排名第二的大厂商(如图2所示),目前恩智浦的微控制器业务规模只有飞思卡尔的五分之一。而VDC的数据则显示,合并后的恩智浦在该市场的占有率为17%,第一大供应商瑞萨市占率则有25%。无论怎么算,MCU市场都是一个高度分散且竞争激烈的领域,当所有的厂商都采用ARM 核,要做到产品差异化越来越困难。至于具体产品的谁去谁留,真不好说,特别是对于“严重重合”的处理器(如基于Cortex-M0/M4的MCU),是保留“亲生子”还是“大义灭亲”,不妨先凑个热闹分析一下。 图2 NXP官方提供的MCU市场占有率排名

恩智浦

图2 NXP官方提供的MCU市场占有率排名

恩智浦

恩智浦有最广泛的32位ARM MCU产品组合之一,有多达400多款MCU,并且使用同样的LPC开发套件。其中,入门级有3个系列,高性能有12个系列,还有基于80C51的8/16 bit MCU(3个系列),用于计量等特殊应用的有三个系列。

恩智浦微控制器主要的特点:蓝牙、CAN、显示、以太网、电机控制、传感器处理、USB、无线(基于IEEE802.15.4的无线网络系统)。

LPC微控制器的定位是探索差异

恩智浦基于ARM核的 MCU分别有:Cortex-M0+/M0(共124款产品)、Cortex-M3 (共117款产品)、Cortex-M4/M4F (共9款产品)、Cortex-M0&M4F (共55款产品)、Cortex-M0+&M4F(共5款产品)。

飞思卡尔

飞思卡尔在ARM MCU、ARM应用处理器、QorIQ多核处理器、Power处理器和DSP都算得上佼佼者。2104年第三季度是飞思卡尔创纪录的一个季度,销售额达到2.51亿美元。这些还只是工业、通用MCU市场,包括i.MX应用处理器方面的营业额,但并不包括汽车MCU的业务。

知名的产品系列(包括64 bit&32 bit)有:Kinetis(基于Cortex-M0+/M4/M7)、i.MX(基于Cortex-A8/A9)、QorIQ处理平台(基于Power Architecture和Cortex-A7/A9/A53/57,网络)、PowerQUICC处理器(基于Power Architecture,联网设备)。

在被问到未来合并后是否会调整两家公司的ARM Cortex-M微控制器产品线时,NXP CEO Clemmer表示这些细节恩智浦还需要等到合并完成之后再处理,也就是“产品选择”。在处理器部分,Clemmer先指出飞思卡尔已经有处理器平台,又很快补充:“我认为处理器是一个我们应该与伙伴进行合作的技术领域。”

2.优势领域

恩智浦

涉及汽车、消费、工业、医疗、照明、安全交易、RFID、无线基础设施、物联网等诸多领域。

最牛的:安全交易(2014年总收入11亿美元)、汽车(2014年总收入14亿美元)。安全和连接的交叉领域将带来更多的驱动力。在一些新兴应用中,安全连接设备领域的增长率是最快的,高达81%,其2014年为NXP贡献了10亿美元。

飞思卡尔

涉及汽车、消费、工业、医疗、网络、智能电网、无线基础设施、物联网、电机控制、数据连接、智能能源。

最牛的:汽车信息娱乐、网络、物联网。

飞思卡尔2014年在全球范围内的增长主要来自IoT和智能互联增长的贡献。其实不管是汽车、网络产品,飞思卡尔都尝试把它们往物联网上去靠拢。从边缘节点到网关,从数据中心到联网设备,飞思卡尔为物联网提供了完整的产品和解决方案。

恩智浦+飞思卡尔

合并后,其互补的产品系列将是物联网解决方案的理想选择,包括安全性、MCU、软件、连接和广泛的客户群基础。

重点:汽车

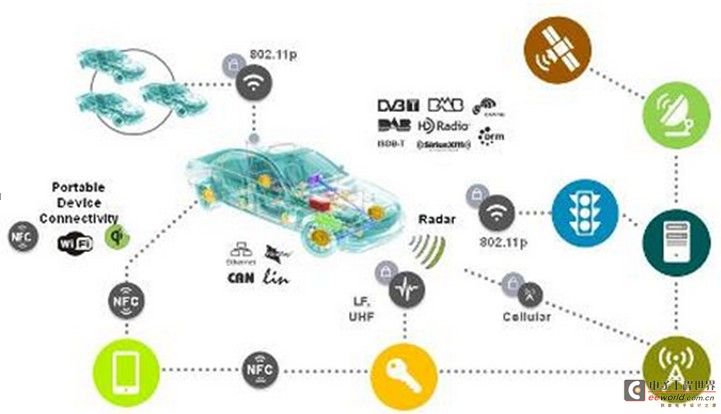

恩智浦实现汽车互联

恩智浦一直专注于汽车互联上应用,包括:汽车娱乐、车联网、安全汽车接入、安全V2X通信(车对车信息交互)、雷达。

NXP在汽车电子上做了些什么呢?简明扼要是汽车各个部件都可以用的模拟器件,繁杂地来表述就有:收发信机、RF、RFID的可追溯性、计时设备、汽车MOSFET (446)、音频放大器、汽车门禁与防盗IC、多媒体、调幅/调频收音机和音频、多标准数字收音机 (8)、传感器、汽车照明、分立器件、逻辑、显示器和仪表盘。

恩智浦的汽车AM/FM收音机芯片在28台车用音响中有27台选用,客户涵盖一阶汽车电子供应商与各大车厂。NXP有调谐器与DSP, 一旦飞思卡尔的应用处理器加入,将让新一代的恩智浦汽车音讯平台成为功能更完整的汽车信息娱乐系统。 图3 恩智浦实现汽车互联

图3 恩智浦实现汽车互联

汽车正从单一交通工具演变成个性化移动信息中心。恩智浦通过实现可靠、安全和高效的车内、车外电子通信,帮助推动这一变化。其在广播接收、车载网络和RF加密技术方面的能力已经得到证实,另外还有不断增加的IC解决方案系列——可用于远程信息处理、802.11p汽车无线技术和NFC应用。所有这些均得到了领先的逻辑、接口产品、磁阻传感器、小信号分立器件、固态照明驱动器和标准MOSFET的支持。

解决方案:汽车照明、自动传输、车身控制/中央闸道模组、制动系统、汽车收音机、汽车互联、电子助力转向系统、汽油引擎控制、音响本体、仪表组、导航系统、被动无钥门禁、启停系统。

飞思卡尔实现汽车控制和信息处理

在处理器方面的车用级主打产品包括:Vybrid控制器(基于ARM Cortex-A5/M4,汽车、工业应用)、S32微控制器(4个Coretx-A53核,汽车应用)、MAC57DXXX汽车微控制器(Cortex-M0+/M4/M5,仪表盘)、i.MX应用处理器(基于Cortex-A8/A9,汽车多媒体)。

说到汽车信息娱乐系统,i.MX的口碑那在业界是杠杠的,据悉,全球前十名的OEM汽车原厂都使用了飞思卡尔i.MX应用处理器。i.MX已经好几年前就到第六代了,其他产品系列也在不断创新。飞思卡尔Kinetis EA系列MCU是Kinetis汽车系列中的第一款产品,它专为中国市场开发。此外还有专为汽车仪表板打造的三核MAC57D5xx以及非常优秀的车用视觉SoC(S32V)。

恩智浦+飞思卡尔

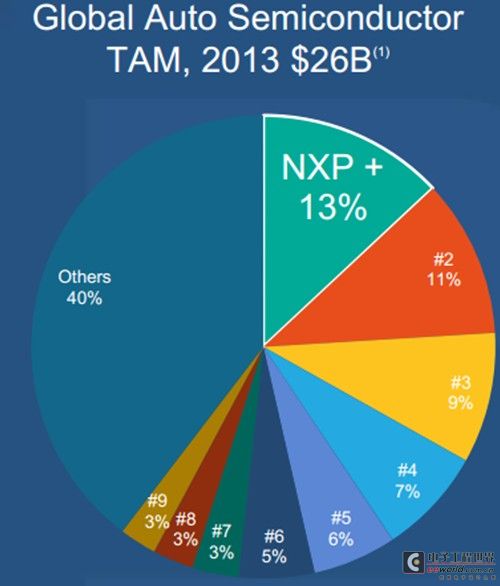

合并之后的恩智浦将会成为“无人能及”的全球第一大汽车半导体厂商。根据两家公司在汽车半导体市场的占有率来计算,合并后的恩智浦与飞思卡尔将成为一家在2014年营收总计40亿美元的厂商,比排名在后的瑞萨(Renesas)还至少高出10亿美元。

从以上对比可以看出,恩智浦与飞思卡尔的汽车芯片业务最大不同之处,是前者聚焦连结界面与安全性──主要应用是连网汽车直接暴露在外的区域,而飞思卡尔的强项则在于引擎控制与传动动力系统。IHS Technolog车用半导体市场首席分析师Luca DeAmbroggi表示,两家公司的结合将能为各种高成长应用提供完整汽车半导体解决方案,包括汽车信息娱乐系统、高级驾驶辅助系统(ADAS)、车用连网技术,以及车内安全技术、混合动力/电动车等热门新领域。

恩智浦与飞思卡尔也都在推动连网汽车安全性技术的问题。飞思卡尔的安全性是以软件技术实现的;恩智浦则是开发硬件的安全性,所利用的就是恩智浦擅长的身份识别与金融卡安全晶片技术。此外飞思卡尔的雷达技术很强,恩智浦在今年MWC也宣布开发了一款CMOS制程小型雷达晶片,除了飞思卡尔的雷达方案,汽车业者现在也能为车辆添加数个小型雷达系统,增强车辆安全性。 合并之后,NXP在汽车半导体领域有着“舍我其谁”的气派了,不单在量上,相信质也会有更大的飞跃。 图4 NXP提供的预计合并后的汽车半导体市场占有率

图4 NXP提供的预计合并后的汽车半导体市场占有率

3.朋友圈-开放的模式

你可能每天都在刷微信的朋友圈,每个人看朋友圈的目的并不一样,但是都是怀着开放的心态在玩转朋友圈。公司也是一样的,单打独斗的时代已经终结,没有永远的敌人,哪怕在某方面存在竞争,只要有好机会,谁也不会拒绝合作。因此“生态系统”这几年常常在半导体等科技公司中被提及,其实就是他们的朋友圈,大家互相合作,构造一个生机勃勃的生态系统。

恩智浦

就在去年,NXP选择了与腾讯、阿里巴巴、谷歌、百度、中国移动这类公司挂钩,推广其NFC技术在智能家居(物联网的重要一环)中的应用,NXP将联合产业链合作伙伴推出全新智能家居套件。此外,NXP MCU的解决方案也尝试与生态系统中其他成员合作。例如NXP新MCU配套的开发板LPCXpresso54102就与博世、Maxim展开合作。

飞思卡尔

飞思卡尔庞大的圈子,飞思卡尔一位高层曾经表示,飞思卡尔每年花大量的钱在标准和生态圈、不同联盟的建设中,例如,与谷歌一起建立的物联网联盟Thread。光从每年FTF的参会企业就能看出飞思卡尔朋友圈的庞大了。收购前,飞思卡尔曾打算与云服务公司开展合作。例如飞思卡尔第一款基于模块的产品——用于物联网的Wi-Fi模块。这是飞思卡尔与高通一起开发的,为的就是打破闭塞的模式,提供开放的平台。

恩智浦+飞思卡尔

当然NXP和飞思卡尔也有一些共同圈子,例如ARM针对物联网建立的生态系统:mbed。在2011年,NXP和飞思卡尔还与博通一起创建了OPEN联盟(One-Pair Ether-Net),以促进基于以太网的汽车互连的广泛采用。

以上简单的介绍也能看出大家共同的目的——物联网,物联网的一大特点正是开放,而物联网竞争的重要一环是协议、标准的竞争,在完成合并以后,如何有效地整合“朋友圈”,支持更多的标准和软件,把它们变为“利器”,对于NXP也是一个考验。

4.软件服务和解决方案

软件服务和解决方案这一点与上面提到的“朋友圈-开放的模式”是密不可分的。半导体产业特别是智能器件的一个大问题是,如何从开放软件和工具价值取得报酬。未来,芯片+软件服务以提供差异化是半导体公司提高自身价值的一个不错选择。

恩智浦

目前,NXP的设计工具、模型和测试数据主要针对其模拟器件,例如LED驱动器设计工具。不过,NXP也开始提供了总体“一站式”解决方案(基于其MCU),其多达400多款MCU都使用同样的LPC开发套件。其集成度高,能为设计人员提供构建应用所需的一切。此外,能快速完成从评估到实现最终产品设计,简化设计并降低风险,客户不用担心复杂问题,能把精力花在终端产品上。

飞思卡尔

近几年,飞思卡尔将更多焦点集中在软件解决方案以及相关合作伙伴,这些年来已经助力该公司取得更多占率率。例如,专门针对中国市场的全新的飞思卡尔专属MCU开发平台——MAPS四 {MOD}板系列。其实飞思卡尔的成长曾经受限了几年时间,就是因为没有适当地培养从Mertowerks收购的软件与工具资产。飞思卡尔有众多的软件开发工具、硬件开发工具,以及针对不同应用、不同器件、不同内核,甚至不同内部模块外设的软件包(如算法)。知名的软件有Kinetis Design Studio、面向网络设备的VortiQa软件、CodeWarrior开发工具。在飞思卡尔官网上看到,软件有近4 000种。

恩智浦+飞思卡尔

恩智浦是否能持续投资软件与工具解决方案,能否把飞思卡尔的运算专长添加至NXP安全与(无线)通信技术阵容,以推动物联网(IoT)应用,对于未来合并后的公司将会非常关键。有分析师就对此表示担心:VDC分析师Rommel认为,若恩智浦未能保持飞思卡尔在软件方面的专注,将会有“潜在不利”。但记者相信恩智浦是有意愿去注重软件解决方案的。

5.在中国的影响

恩智浦

恩智浦与大唐一起建立汽车半导体公司,与中国国有私募股权投资公司──北京建广资产管理有限公司(JAC Capital)设立合资企业,持有中国苏州日月新半导体有限公司40%股份,持有中国上海先进半导体制造有限公司27%股份。在中国广东、高雄县、上海、苏州有封装测试厂。

飞思卡尔 飞思卡尔长期坚守对中国的承诺——在中国定义、设计和生产。飞思卡尔在中国有5个研发中心,其中4个是针对MCU研发建立的。此外,在天津建有全球最大的封装测试工厂,拥有超过3 000名员工。MCU在天津工厂的产能占比最高,飞思卡尔全球90%的MCU产品在天津工厂进行封装和测试。事实上,飞思卡尔低功耗的技术突破很多都来自中国。目前在中国已设有16个销售办公室。

恩智浦+飞思卡尔

记者看来,而飞思卡尔在中国更专于“智”,NXP倾向于“造”,合并之后,能否在中国实现“智造”呢?

6.大学计划

恩智浦

无官方数据。

飞思卡尔 30多年来,飞思卡尔已与全球650所高校建立合作关系。飞思卡尔从1994年起便与国内大学在技术培训应用研究方面有合作。目前已在包括清华、复旦在内的很多高校中建立了实验中心。飞思卡尔协办全国大学生"飞思卡尔"杯智能汽车竞赛,其知名度相当高,每次都能给大家带来惊喜,无形中培养了无数汽车电子人才。每年就有超过一万名学生通过学习飞思卡尔先进的产品及开发工具获得专业培训并且取得实际操作经验。

恩智浦+飞思卡尔

大学计划是费时费钱的,而飞思卡尔的大学计划(中国区)在与其他竞争对手相比时规模并不算小,NXP是接收飞思卡尔大学计划的理念,坚持耕耘中国高校和多年的“小车大赛”,还是会出于经济利益让其戛然而止?有待正式合并后见分晓。

7.分销商

共同代理恩智浦和飞思卡尔的国际授权代理商有以方案和物流著称的安富利科技、艾睿电子,还有以小批量、社交推广闻名的贸泽电子、欧时和易络盟电子,也有国内厂商周立功。这六家公司推广恩智浦和飞思卡尔的汽车电子方案、开发板和芯片都会有合力了。 以中国的周立功为例,去年飞思卡尔和周立功单片机合作推出i.MX ARM9 开发板“零利润”项目取得空前成功,直接“秒杀”。而周立功长期与恩智浦有很好的合作。

合并以后,分销渠道更广。但代理商渠道和增值分销商渠道可能会有大的调整,最大可能是授权代理商收购增值分销商和第三方设计公司。

8.生产基地 恩智浦

晶圆制造厂6家:汉堡、吉林、曼彻斯特、奈梅亨(2家晶圆厂)、新加坡。

封装测试厂6家:曼谷、卡布尧、广东、高雄县、芙蓉(Seremban)、上海、苏州。

飞思卡尔

3个晶圆厂:德克萨斯州--奥斯汀 (两个)、亚利桑那州--钱德勒。

2个组装测试厂:马来西亚吉隆坡、中国天津。

恩智浦+飞思卡尔

合并后,在欧洲和美国的工厂形成了地域互补,相信不会有太多变数。而他们在东南亚特别是中国的封装测试厂的命运就不一定了,特别是如果新公司放弃一些产品系列。当然,考虑产能的问题,目前肯定不会动。

9.买卖

这桩买卖新闻一出,就有人说“由于飞思卡尔的网络处理器以及恩智浦的标准元件产品等部门,似乎并不属于恩智浦所聚焦的‘更智慧的世界所需的安全性及连结性’范畴,可能被卖。”不过NXP CEO Clemmer在日前表示:“如果它们的表现一直很好,我们或许还是会妥善保留。但也不排除放弃上述两个部门的可能性,如果它们能以最合理的价格出售的话。”

2014年,NXP研发费用为7.63亿美元,飞思卡尔则高达8.46亿美元虽然NXP CEO Clemmer公开表示不会裁减任何正在进行中的研发项目,但是在合并的公告中谈到两家公司合并之后能节省约12亿美元的研发成本,说不裁员也不太可能,目前,恩智浦和飞思卡尔的员工人数分别为2.3万和1.7万。上周完成合并的Cypress Semiconductor与Spansion计划裁员1600人就是前车之鉴。

10.地位

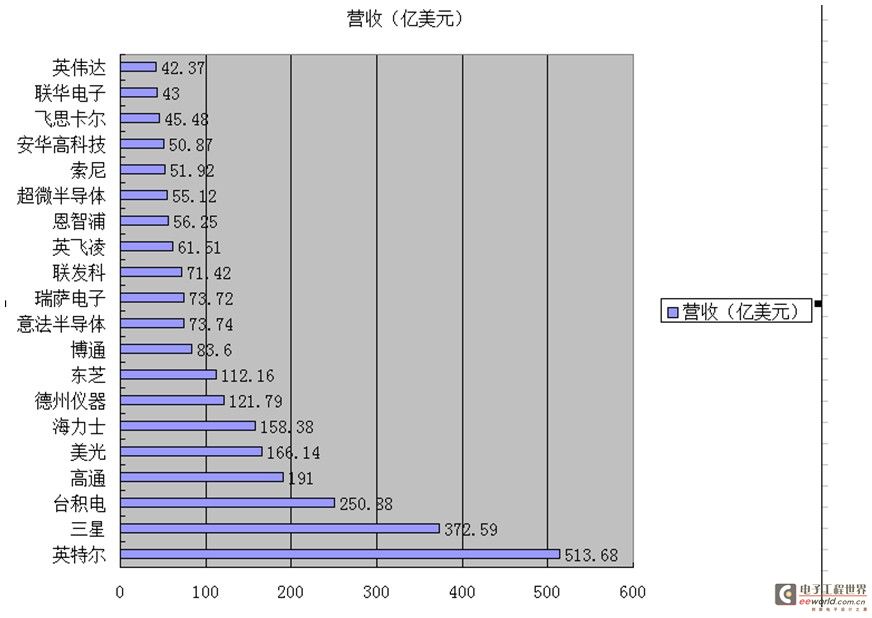

以最新的2014年各家公司初步市占率统计数据计算,恩智浦与飞思卡尔合并后的新公司年营收规模将超过100亿美元,将会成为全球第九大半导体供应商,超越年营收各约73亿美元的意法半导体与瑞萨电子,不过仍会落后德州仪器(TI)与东芝(Toshiba);而回顾过去:“两家公司在过去两年(2013~2014)的成长表现都高出整体市场。在那之前,他们的成长表现至少自2008年起都是低于整体市场成长率的。” 图5 IC Insights统计的2014年半导体公司排名

图5 IC Insights统计的2014年半导体公司排名

最终,恩智浦+飞思卡尔后的成长率是否能超越产业平均表现,还是得赌一把。关键看是否能成功整合彼此广阔而复杂的类比、混合信号与数字产品线,以及各自拥有的区域市场。即整合那些市场定位和性能类似的产品,以及之前彼此都重视的市场(如物联网)如何差异化发展。

NXP收购飞思卡尔的新闻应该是2015年半导体行业最震撼的了,如果今年还能有更劲爆的收购案,那半导体行业今年就太过热闹了。当然,我们也能看到,在中国官方宣布大力扶持集成电路产业以来,中国曾经名不见经传的公司都拿到了金额不菲的基金去收购国外IC公司。NXP都能“娶了”飞思卡尔,半导体业还有什么不可能呢?

物联网、网络安全、便携和可穿戴式应用、互联汽车这4大因素正在对NXP产生深远影响,相信今后恩智浦会不断在实现“智慧生活、安全连结”的目标上积极进取。

附录:前世今生

恩智浦

飞利浦实验室1949年研发出其首款晶体管,1953年公司管理层决定进入半导体领域,首家制造研发基地位于Nijmegen 荷兰。 Signetics,全球首家专门从事集成电路制造及销售公司,以及555定时器创始者于1975年被飞利浦收购,当时飞利浦是全球第二大半导体供应商。1987年飞利浦半导体是欧洲最大,年销售额13.6亿美元。 1999年飞利浦收购VLSI,成为全球第六大半导体供应商。 2006年公司完成分拆,被以KKR为主体的投资方杠杆收购。 NXP总共经历两任CEO Van Houten 以及2009接替其的Rick Clemmer。 2007年NXP收购Silicon Labs的AeroFONE手机新品及PA产品。 2008年NXP宣布与ST半导体合资成立手机芯片公司,2009 STE成立后NXP选择退出。 2010 NXP收购Jennic,之后开发出给予ZigBee以及JenNet-IP无线技术为基础的智能家居及能源产品线。 2010年8月6日IPO 发行3400万股,价格为14美元。 2010年11月宣布出售声学单元部门给楼氏电子 2012年收购Catena ,瞄准的是车用市场 2012年7月出售高速数据转换器部门给IDT 2013年1月NXP与Cisco联合投资Cohda 2013年5月 收购Code Red,嵌入式开发 飞思卡尔

飞思卡尔的前身是摩托罗拉半导体事业部,成立于1948年的Arizona Phonex。 1955年摩托罗拉车载收音机用晶体管是全球首款商用高功率晶体管,也是摩托罗拉量产的首款元件。 20世纪60年代的阿波罗登月计划中,摩托罗拉为该项目提供了众多半导体器件,包括地面跟踪及检测设备、机载跟踪和通信单元,指令舱和地面系统的信号收发器,应答器,声音和图像收发器等。 1969年,摩托罗拉发布首款以集成电路为基础的无线电通话机。 1973年设计出全球第一款模拟移动电话。 1974年生产其首款微处理器MC6800 32位微处理器MC68000 1984年发售,客户涵盖Apple、Atari、Sun以及HP等 90年代Motorola登上了车载电子领域高峰,其ABS系统的重要供应商,以及气囊MEMS传感器供应商,为通用OnStar系统提供MPC5200处理器 2011年公司发售业界首款多模无线基站处理器,集成了DSP和通芯处理器。

1.优势产品

恩智浦

微控制器、射频、传感器、无线(NFC)、模拟及电源。

杀手锏:NFC、智能卡IC。

飞思卡尔

MCU&通信处理器、模拟技术与电源管理、射频、无线连接、传感器、软件和开发工具。

杀手锏:MCU&通信处理器(ARM MCU、ARM应用处理器、QorIQ多核处理器、Power处理器、DSP)。

恩智浦+飞思卡尔

不难发现,这两家的产品互补性很强,一个擅长连接,一个擅长处理和控制连接及其带来的数据。恩智浦和飞思卡尔的专利数都约为10 000,可以从一个侧面反映他们的势均力敌。而下面的专利“地图”,会让你直接感受到他们各自的强项。

图1 恩智浦与飞思卡尔的专利“地图”

在宣布合并交易时,恩智浦表示将出售自家高性能RF产品部门以避免主管机关审查问题,其实是因为NXP将保留原属于飞思卡尔、技术实力更强的RF部门,而不是他们自己的。如果两家公司的RF业务合并,将有垄断全球高性能RF市场之虞,美国与欧洲的反垄断机构以及中国的商务部将审查这项合并交易。

重点:微控制器(MCU)

恩智浦+飞思卡尔后的新公司将在通用微控制器(MCU)市场成为紧追第一大供应商的排名第二的大厂商(如图2所示),目前恩智浦的微控制器业务规模只有飞思卡尔的五分之一。而VDC的数据则显示,合并后的恩智浦在该市场的占有率为17%,第一大供应商瑞萨市占率则有25%。无论怎么算,MCU市场都是一个高度分散且竞争激烈的领域,当所有的厂商都采用ARM 核,要做到产品差异化越来越困难。至于具体产品的谁去谁留,真不好说,特别是对于“严重重合”的处理器(如基于Cortex-M0/M4的MCU),是保留“亲生子”还是“大义灭亲”,不妨先凑个热闹分析一下。

图2 NXP官方提供的MCU市场占有率排名

恩智浦

恩智浦有最广泛的32位ARM MCU产品组合之一,有多达400多款MCU,并且使用同样的LPC开发套件。其中,入门级有3个系列,高性能有12个系列,还有基于80C51的8/16 bit MCU(3个系列),用于计量等特殊应用的有三个系列。

恩智浦微控制器主要的特点:蓝牙、CAN、显示、以太网、电机控制、传感器处理、USB、无线(基于IEEE802.15.4的无线网络系统)。

LPC微控制器的定位是探索差异

恩智浦基于ARM核的 MCU分别有:Cortex-M0+/M0(共124款产品)、Cortex-M3 (共117款产品)、Cortex-M4/M4F (共9款产品)、Cortex-M0&M4F (共55款产品)、Cortex-M0+&M4F(共5款产品)。

飞思卡尔

飞思卡尔在ARM MCU、ARM应用处理器、QorIQ多核处理器、Power处理器和DSP都算得上佼佼者。2104年第三季度是飞思卡尔创纪录的一个季度,销售额达到2.51亿美元。这些还只是工业、通用MCU市场,包括i.MX应用处理器方面的营业额,但并不包括汽车MCU的业务。

知名的产品系列(包括64 bit&32 bit)有:Kinetis(基于Cortex-M0+/M4/M7)、i.MX(基于Cortex-A8/A9)、QorIQ处理平台(基于Power Architecture和Cortex-A7/A9/A53/57,网络)、PowerQUICC处理器(基于Power Architecture,联网设备)。

在被问到未来合并后是否会调整两家公司的ARM Cortex-M微控制器产品线时,NXP CEO Clemmer表示这些细节恩智浦还需要等到合并完成之后再处理,也就是“产品选择”。在处理器部分,Clemmer先指出飞思卡尔已经有处理器平台,又很快补充:“我认为处理器是一个我们应该与伙伴进行合作的技术领域。”

2.优势领域

恩智浦

涉及汽车、消费、工业、医疗、照明、安全交易、RFID、无线基础设施、物联网等诸多领域。

最牛的:安全交易(2014年总收入11亿美元)、汽车(2014年总收入14亿美元)。安全和连接的交叉领域将带来更多的驱动力。在一些新兴应用中,安全连接设备领域的增长率是最快的,高达81%,其2014年为NXP贡献了10亿美元。

飞思卡尔

涉及汽车、消费、工业、医疗、网络、智能电网、无线基础设施、物联网、电机控制、数据连接、智能能源。

最牛的:汽车信息娱乐、网络、物联网。

飞思卡尔2014年在全球范围内的增长主要来自IoT和智能互联增长的贡献。其实不管是汽车、网络产品,飞思卡尔都尝试把它们往物联网上去靠拢。从边缘节点到网关,从数据中心到联网设备,飞思卡尔为物联网提供了完整的产品和解决方案。

恩智浦+飞思卡尔

合并后,其互补的产品系列将是物联网解决方案的理想选择,包括安全性、MCU、软件、连接和广泛的客户群基础。

重点:汽车

恩智浦实现汽车互联

恩智浦一直专注于汽车互联上应用,包括:汽车娱乐、车联网、安全汽车接入、安全V2X通信(车对车信息交互)、雷达。

NXP在汽车电子上做了些什么呢?简明扼要是汽车各个部件都可以用的模拟器件,繁杂地来表述就有:收发信机、RF、RFID的可追溯性、计时设备、汽车MOSFET (446)、音频放大器、汽车门禁与防盗IC、多媒体、调幅/调频收音机和音频、多标准数字收音机 (8)、传感器、汽车照明、分立器件、逻辑、显示器和仪表盘。

恩智浦的汽车AM/FM收音机芯片在28台车用音响中有27台选用,客户涵盖一阶汽车电子供应商与各大车厂。NXP有调谐器与DSP, 一旦飞思卡尔的应用处理器加入,将让新一代的恩智浦汽车音讯平台成为功能更完整的汽车信息娱乐系统。

图3 恩智浦实现汽车互联

汽车正从单一交通工具演变成个性化移动信息中心。恩智浦通过实现可靠、安全和高效的车内、车外电子通信,帮助推动这一变化。其在广播接收、车载网络和RF加密技术方面的能力已经得到证实,另外还有不断增加的IC解决方案系列——可用于远程信息处理、802.11p汽车无线技术和NFC应用。所有这些均得到了领先的逻辑、接口产品、磁阻传感器、小信号分立器件、固态照明驱动器和标准MOSFET的支持。

解决方案:汽车照明、自动传输、车身控制/中央闸道模组、制动系统、汽车收音机、汽车互联、电子助力转向系统、汽油引擎控制、音响本体、仪表组、导航系统、被动无钥门禁、启停系统。

飞思卡尔实现汽车控制和信息处理

在处理器方面的车用级主打产品包括:Vybrid控制器(基于ARM Cortex-A5/M4,汽车、工业应用)、S32微控制器(4个Coretx-A53核,汽车应用)、MAC57DXXX汽车微控制器(Cortex-M0+/M4/M5,仪表盘)、i.MX应用处理器(基于Cortex-A8/A9,汽车多媒体)。

说到汽车信息娱乐系统,i.MX的口碑那在业界是杠杠的,据悉,全球前十名的OEM汽车原厂都使用了飞思卡尔i.MX应用处理器。i.MX已经好几年前就到第六代了,其他产品系列也在不断创新。飞思卡尔Kinetis EA系列MCU是Kinetis汽车系列中的第一款产品,它专为中国市场开发。此外还有专为汽车仪表板打造的三核MAC57D5xx以及非常优秀的车用视觉SoC(S32V)。

恩智浦+飞思卡尔

合并之后的恩智浦将会成为“无人能及”的全球第一大汽车半导体厂商。根据两家公司在汽车半导体市场的占有率来计算,合并后的恩智浦与飞思卡尔将成为一家在2014年营收总计40亿美元的厂商,比排名在后的瑞萨(Renesas)还至少高出10亿美元。

从以上对比可以看出,恩智浦与飞思卡尔的汽车芯片业务最大不同之处,是前者聚焦连结界面与安全性──主要应用是连网汽车直接暴露在外的区域,而飞思卡尔的强项则在于引擎控制与传动动力系统。IHS Technolog车用半导体市场首席分析师Luca DeAmbroggi表示,两家公司的结合将能为各种高成长应用提供完整汽车半导体解决方案,包括汽车信息娱乐系统、高级驾驶辅助系统(ADAS)、车用连网技术,以及车内安全技术、混合动力/电动车等热门新领域。

恩智浦与飞思卡尔也都在推动连网汽车安全性技术的问题。飞思卡尔的安全性是以软件技术实现的;恩智浦则是开发硬件的安全性,所利用的就是恩智浦擅长的身份识别与金融卡安全晶片技术。此外飞思卡尔的雷达技术很强,恩智浦在今年MWC也宣布开发了一款CMOS制程小型雷达晶片,除了飞思卡尔的雷达方案,汽车业者现在也能为车辆添加数个小型雷达系统,增强车辆安全性。 合并之后,NXP在汽车半导体领域有着“舍我其谁”的气派了,不单在量上,相信质也会有更大的飞跃。

图4 NXP提供的预计合并后的汽车半导体市场占有率3.朋友圈-开放的模式

你可能每天都在刷微信的朋友圈,每个人看朋友圈的目的并不一样,但是都是怀着开放的心态在玩转朋友圈。公司也是一样的,单打独斗的时代已经终结,没有永远的敌人,哪怕在某方面存在竞争,只要有好机会,谁也不会拒绝合作。因此“生态系统”这几年常常在半导体等科技公司中被提及,其实就是他们的朋友圈,大家互相合作,构造一个生机勃勃的生态系统。

恩智浦

就在去年,NXP选择了与腾讯、阿里巴巴、谷歌、百度、中国移动这类公司挂钩,推广其NFC技术在智能家居(物联网的重要一环)中的应用,NXP将联合产业链合作伙伴推出全新智能家居套件。此外,NXP MCU的解决方案也尝试与生态系统中其他成员合作。例如NXP新MCU配套的开发板LPCXpresso54102就与博世、Maxim展开合作。

飞思卡尔

飞思卡尔庞大的圈子,飞思卡尔一位高层曾经表示,飞思卡尔每年花大量的钱在标准和生态圈、不同联盟的建设中,例如,与谷歌一起建立的物联网联盟Thread。光从每年FTF的参会企业就能看出飞思卡尔朋友圈的庞大了。收购前,飞思卡尔曾打算与云服务公司开展合作。例如飞思卡尔第一款基于模块的产品——用于物联网的Wi-Fi模块。这是飞思卡尔与高通一起开发的,为的就是打破闭塞的模式,提供开放的平台。

恩智浦+飞思卡尔

当然NXP和飞思卡尔也有一些共同圈子,例如ARM针对物联网建立的生态系统:mbed。在2011年,NXP和飞思卡尔还与博通一起创建了OPEN联盟(One-Pair Ether-Net),以促进基于以太网的汽车互连的广泛采用。

以上简单的介绍也能看出大家共同的目的——物联网,物联网的一大特点正是开放,而物联网竞争的重要一环是协议、标准的竞争,在完成合并以后,如何有效地整合“朋友圈”,支持更多的标准和软件,把它们变为“利器”,对于NXP也是一个考验。

4.软件服务和解决方案

软件服务和解决方案这一点与上面提到的“朋友圈-开放的模式”是密不可分的。半导体产业特别是智能器件的一个大问题是,如何从开放软件和工具价值取得报酬。未来,芯片+软件服务以提供差异化是半导体公司提高自身价值的一个不错选择。

恩智浦

目前,NXP的设计工具、模型和测试数据主要针对其模拟器件,例如LED驱动器设计工具。不过,NXP也开始提供了总体“一站式”解决方案(基于其MCU),其多达400多款MCU都使用同样的LPC开发套件。其集成度高,能为设计人员提供构建应用所需的一切。此外,能快速完成从评估到实现最终产品设计,简化设计并降低风险,客户不用担心复杂问题,能把精力花在终端产品上。

飞思卡尔

近几年,飞思卡尔将更多焦点集中在软件解决方案以及相关合作伙伴,这些年来已经助力该公司取得更多占率率。例如,专门针对中国市场的全新的飞思卡尔专属MCU开发平台——MAPS四 {MOD}板系列。其实飞思卡尔的成长曾经受限了几年时间,就是因为没有适当地培养从Mertowerks收购的软件与工具资产。飞思卡尔有众多的软件开发工具、硬件开发工具,以及针对不同应用、不同器件、不同内核,甚至不同内部模块外设的软件包(如算法)。知名的软件有Kinetis Design Studio、面向网络设备的VortiQa软件、CodeWarrior开发工具。在飞思卡尔官网上看到,软件有近4 000种。

恩智浦+飞思卡尔

恩智浦是否能持续投资软件与工具解决方案,能否把飞思卡尔的运算专长添加至NXP安全与(无线)通信技术阵容,以推动物联网(IoT)应用,对于未来合并后的公司将会非常关键。有分析师就对此表示担心:VDC分析师Rommel认为,若恩智浦未能保持飞思卡尔在软件方面的专注,将会有“潜在不利”。但记者相信恩智浦是有意愿去注重软件解决方案的。

5.在中国的影响

恩智浦

恩智浦与大唐一起建立汽车半导体公司,与中国国有私募股权投资公司──北京建广资产管理有限公司(JAC Capital)设立合资企业,持有中国苏州日月新半导体有限公司40%股份,持有中国上海先进半导体制造有限公司27%股份。在中国广东、高雄县、上海、苏州有封装测试厂。

飞思卡尔 飞思卡尔长期坚守对中国的承诺——在中国定义、设计和生产。飞思卡尔在中国有5个研发中心,其中4个是针对MCU研发建立的。此外,在天津建有全球最大的封装测试工厂,拥有超过3 000名员工。MCU在天津工厂的产能占比最高,飞思卡尔全球90%的MCU产品在天津工厂进行封装和测试。事实上,飞思卡尔低功耗的技术突破很多都来自中国。目前在中国已设有16个销售办公室。

恩智浦+飞思卡尔

记者看来,而飞思卡尔在中国更专于“智”,NXP倾向于“造”,合并之后,能否在中国实现“智造”呢?

6.大学计划

恩智浦

无官方数据。

飞思卡尔 30多年来,飞思卡尔已与全球650所高校建立合作关系。飞思卡尔从1994年起便与国内大学在技术培训应用研究方面有合作。目前已在包括清华、复旦在内的很多高校中建立了实验中心。飞思卡尔协办全国大学生"飞思卡尔"杯智能汽车竞赛,其知名度相当高,每次都能给大家带来惊喜,无形中培养了无数汽车电子人才。每年就有超过一万名学生通过学习飞思卡尔先进的产品及开发工具获得专业培训并且取得实际操作经验。

恩智浦+飞思卡尔

大学计划是费时费钱的,而飞思卡尔的大学计划(中国区)在与其他竞争对手相比时规模并不算小,NXP是接收飞思卡尔大学计划的理念,坚持耕耘中国高校和多年的“小车大赛”,还是会出于经济利益让其戛然而止?有待正式合并后见分晓。

7.分销商

共同代理恩智浦和飞思卡尔的国际授权代理商有以方案和物流著称的安富利科技、艾睿电子,还有以小批量、社交推广闻名的贸泽电子、欧时和易络盟电子,也有国内厂商周立功。这六家公司推广恩智浦和飞思卡尔的汽车电子方案、开发板和芯片都会有合力了。 以中国的周立功为例,去年飞思卡尔和周立功单片机合作推出i.MX ARM9 开发板“零利润”项目取得空前成功,直接“秒杀”。而周立功长期与恩智浦有很好的合作。

合并以后,分销渠道更广。但代理商渠道和增值分销商渠道可能会有大的调整,最大可能是授权代理商收购增值分销商和第三方设计公司。

8.生产基地 恩智浦

晶圆制造厂6家:汉堡、吉林、曼彻斯特、奈梅亨(2家晶圆厂)、新加坡。

封装测试厂6家:曼谷、卡布尧、广东、高雄县、芙蓉(Seremban)、上海、苏州。

飞思卡尔

3个晶圆厂:德克萨斯州--奥斯汀 (两个)、亚利桑那州--钱德勒。

2个组装测试厂:马来西亚吉隆坡、中国天津。

恩智浦+飞思卡尔

合并后,在欧洲和美国的工厂形成了地域互补,相信不会有太多变数。而他们在东南亚特别是中国的封装测试厂的命运就不一定了,特别是如果新公司放弃一些产品系列。当然,考虑产能的问题,目前肯定不会动。

9.买卖

这桩买卖新闻一出,就有人说“由于飞思卡尔的网络处理器以及恩智浦的标准元件产品等部门,似乎并不属于恩智浦所聚焦的‘更智慧的世界所需的安全性及连结性’范畴,可能被卖。”不过NXP CEO Clemmer在日前表示:“如果它们的表现一直很好,我们或许还是会妥善保留。但也不排除放弃上述两个部门的可能性,如果它们能以最合理的价格出售的话。”

2014年,NXP研发费用为7.63亿美元,飞思卡尔则高达8.46亿美元虽然NXP CEO Clemmer公开表示不会裁减任何正在进行中的研发项目,但是在合并的公告中谈到两家公司合并之后能节省约12亿美元的研发成本,说不裁员也不太可能,目前,恩智浦和飞思卡尔的员工人数分别为2.3万和1.7万。上周完成合并的Cypress Semiconductor与Spansion计划裁员1600人就是前车之鉴。

10.地位

以最新的2014年各家公司初步市占率统计数据计算,恩智浦与飞思卡尔合并后的新公司年营收规模将超过100亿美元,将会成为全球第九大半导体供应商,超越年营收各约73亿美元的意法半导体与瑞萨电子,不过仍会落后德州仪器(TI)与东芝(Toshiba);而回顾过去:“两家公司在过去两年(2013~2014)的成长表现都高出整体市场。在那之前,他们的成长表现至少自2008年起都是低于整体市场成长率的。”

图5 IC Insights统计的2014年半导体公司排名

最终,恩智浦+飞思卡尔后的成长率是否能超越产业平均表现,还是得赌一把。关键看是否能成功整合彼此广阔而复杂的类比、混合信号与数字产品线,以及各自拥有的区域市场。即整合那些市场定位和性能类似的产品,以及之前彼此都重视的市场(如物联网)如何差异化发展。

NXP收购飞思卡尔的新闻应该是2015年半导体行业最震撼的了,如果今年还能有更劲爆的收购案,那半导体行业今年就太过热闹了。当然,我们也能看到,在中国官方宣布大力扶持集成电路产业以来,中国曾经名不见经传的公司都拿到了金额不菲的基金去收购国外IC公司。NXP都能“娶了”飞思卡尔,半导体业还有什么不可能呢?

物联网、网络安全、便携和可穿戴式应用、互联汽车这4大因素正在对NXP产生深远影响,相信今后恩智浦会不断在实现“智慧生活、安全连结”的目标上积极进取。

附录:前世今生

恩智浦

飞利浦实验室1949年研发出其首款晶体管,1953年公司管理层决定进入半导体领域,首家制造研发基地位于Nijmegen 荷兰。 Signetics,全球首家专门从事集成电路制造及销售公司,以及555定时器创始者于1975年被飞利浦收购,当时飞利浦是全球第二大半导体供应商。1987年飞利浦半导体是欧洲最大,年销售额13.6亿美元。 1999年飞利浦收购VLSI,成为全球第六大半导体供应商。 2006年公司完成分拆,被以KKR为主体的投资方杠杆收购。 NXP总共经历两任CEO Van Houten 以及2009接替其的Rick Clemmer。 2007年NXP收购Silicon Labs的AeroFONE手机新品及PA产品。 2008年NXP宣布与ST半导体合资成立手机芯片公司,2009 STE成立后NXP选择退出。 2010 NXP收购Jennic,之后开发出给予ZigBee以及JenNet-IP无线技术为基础的智能家居及能源产品线。 2010年8月6日IPO 发行3400万股,价格为14美元。 2010年11月宣布出售声学单元部门给楼氏电子 2012年收购Catena ,瞄准的是车用市场 2012年7月出售高速数据转换器部门给IDT 2013年1月NXP与Cisco联合投资Cohda 2013年5月 收购Code Red,嵌入式开发 飞思卡尔

飞思卡尔的前身是摩托罗拉半导体事业部,成立于1948年的Arizona Phonex。 1955年摩托罗拉车载收音机用晶体管是全球首款商用高功率晶体管,也是摩托罗拉量产的首款元件。 20世纪60年代的阿波罗登月计划中,摩托罗拉为该项目提供了众多半导体器件,包括地面跟踪及检测设备、机载跟踪和通信单元,指令舱和地面系统的信号收发器,应答器,声音和图像收发器等。 1969年,摩托罗拉发布首款以集成电路为基础的无线电通话机。 1973年设计出全球第一款模拟移动电话。 1974年生产其首款微处理器MC6800 32位微处理器MC68000 1984年发售,客户涵盖Apple、Atari、Sun以及HP等 90年代Motorola登上了车载电子领域高峰,其ABS系统的重要供应商,以及气囊MEMS传感器供应商,为通用OnStar系统提供MPC5200处理器 2011年公司发售业界首款多模无线基站处理器,集成了DSP和通芯处理器。